基于择时的股票仓位配置模型

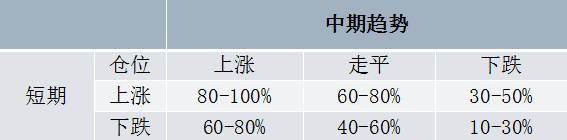

中期趋势变化代表着增长、政策、流动性、风险偏好四个要素中某个或多个要素产生一阶导数的拐点性变化或者加速性变化,进而促使股市产生趋势性波动;或者指数日线技术结构出现顶部。

短期趋势代表某个事件冲击导致了市场产生的短期波动,或者是指数短期技术结构趋势结束而产生的反方向波动。影响短期趋势的事件包括,宏观经济数据、政策态度、流动性松紧、行业重要事件等。

每周二下午收盘后召开《宏观、择时和仓位管理会议》,讨论决定市场趋势和仓位水平。

风格轮动判断

风格因子本质上源于凯恩斯的选美理论,即某个阶段市场主流的交易特征。通俗一点,即特定阶段市场喜欢炒什么类型的股票。

风格的归类:高弹性周期股;稳定增长型周期(周期蓝筹股);价值型成长(有真实的、超预期的业绩增长且估值适中);新兴成长(高估值、高成长的股票);事件驱动的主题投资(不考虑估值、有大故事的题材股)。

市场风格的变化根源在于宏观周期因素和监管制度因素的变化,导致资本从高配的某类风格股票流向低配的某类风格股票。如果市场即将追随的风格板块当前处于低配(衡量是否低配的重要标准就是看股价),那么风格向该板块过渡的概率就越大。

行业评级及轮动配置

公司定期对各行业进行比较分析,形成下阶段的行业配置方案。

个股选择

对于确定的行业配置表,行业研究员在上述标准基础上对行业内各公司进行排名,选出前三名进行推荐。排名第一的公司,配置权重可占到该行业配置的30-50%。

对于细分子领域多的行业,研究员首先要对细分子领域进行排序,再对各子领域内部的个股进行排序,例如化工行业。原则上,该行业内部,只配置排序前三的细分子领域,每个子领域只配置排序前两名的个股。

行业内部个股排序主要参考如下因素:公司在行业内部的地位;公司的估值或者市值大小;公司股价位置及股价技术结构。

风险控制

风险管理与投资管理是一枚硬币的两面。我们的任何一套方法,都是双向的,既要研究上行机会,也要发现下行风险。

风险管理方法触发的条件:

>判断市场将出现下跌,组合净值面临损失时,触发风险管理措施

>组合净值回撤超过5%,需要采取措施避免净值进一步下滑

>持仓个股出现10%的亏损

>驱动行业配置的因素出现不利变化,或者个股的基本面变坏